Blog/ Mergers & Acquisitions

Du Lịch 4 PhươngPublished on

Du Lịch 4 PhươngPublished on

なぜ企業はM&A(Merger and Acquisition)を行うのか

M&A(Merger and Acquisition、合併・買収)は、企業やアセットを統合するアクションであり、その目的はグロースの促進、コンペティティブ・アドバンテージの獲得、マーケットシェアの拡大、またはサプライチェーンへの影響力強化にあります。

Key Points

- M&Aは、企業やアセットを統合することで、グロースを促進し、コンペティティブ・アドバンテージを獲得し、マーケットシェアを拡大し、サプライチェーンに影響を与えるアクションである。

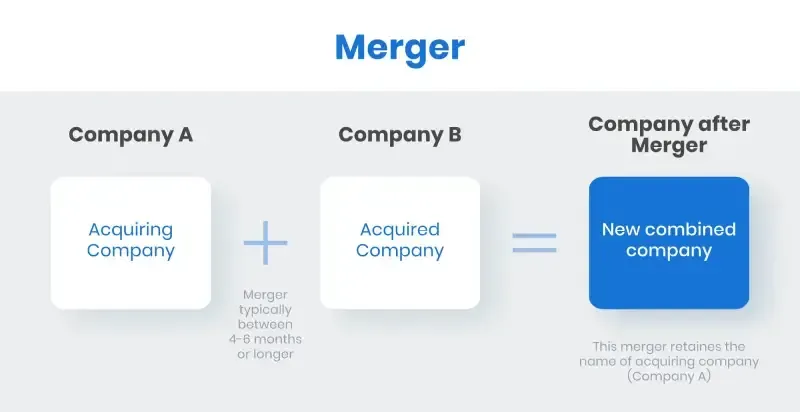

- Mergerとは、2社が統合し、一方の会社が他方に吸収されて消滅するケースを指す。

- Acquisitionとは、一社がターゲット企業のコントロール・シェアを取得し、ターゲットは社名やリーガル・ストラクチャーを維持するケースを指す。

M&Aのタイプ

Merger(合併)2社が統合し、一方の会社が吸収されて消滅する。両社のボード・オブ・ダイレクターズは株主のアプルーバルを得る必要がある。

Acquisition(買収)アクワイアラー(買収企業)がターゲット企業のコントロール・シェアを取得するが、ターゲットは社名やリーガル・ストラクチャーを維持する。例:2017年、AmazonがWhole Foodsを買収したが、Whole Foodsはブランド名を維持し通常通りビジネスを継続した。

Consolidation(統合)完全に新しいカンパニーが設立されるケース。両社の株主が統合をアプルーブし、新会社のシェアを受け取る。例:2018年、Harris Corp.とL3 Technologies Inc.が統合し、新会社 L3 Harris Technologies Inc. が誕生、米国で6番目に大きなディフェンス・コントラクターとなった。

Tender Offer(公開買付け)アクワイアラーがターゲット企業の株主に直接コンタクトし、一定数のシェアを特定のプライスとタイムフレームで買い取るオファー。マネジメントやボードを経由せずに進められ、承認される場合とされない場合がある。

Asset Acquisition(アセット買収)ある企業が別の企業のアセットを購入するケース。通常、ターゲット企業の株主アプルーバルが必要。しばしばバンクラプシー時に発生し、複数のバイヤーがリキデーション中のアセットにビッドする。

Management Buyout (MBO、マネジメント・バイアウト)企業のエグゼクティブがコントロール・インタレストを取得し、会社をプライベート化するケース。ただし、株主のマジョリティ・アプルーバルが必要。

M&Aの理由

Synergy Creation(シナジー創出)オペレーションを統合することで、効率性が向上し、コストが削減される。それぞれの企業が相互のストレングスを活用できる。

Growth(成長)オーガニック・グロースよりも速くマーケットシェアを拡大可能。例:大手ブリュワリーが小規模ブリュワリーを買収し、生産能力とセールスを増強するケース。

Strengthening Pricing Power in Supply Chain(サプライチェーンのプライシング・パワー強化)サプライヤーやディストリビューターを買収することで、コスト構造の一部を削減できる。バックワード・インテグレーション(サプライヤー買収)はコスト削減につながり、フォワード・インテグレーション(ディストリビューター買収)はトランスポーテーション・コストの削減につながる。

Eliminating Competition(競合排除)多くのM&Aはコンペティターを排除し、マーケットシェアを拡大する目的で行われる。ただし、ターゲット株主を説得するために高額のプレミアムを支払う必要があることが多い。場合によっては、アクワイアラーの株主が「オーバーペイ」だと判断してシェアを売却し、株価を押し下げることもある。

Conclusion

M&Aは、企業にとってスケール拡大、コンペティティブネス強化、バリュー・チェーン最適化を可能にする重要なビジネス・ストラテジーである。しかし、すべてのディールがサクセスするわけではなく、コーポレート・カルチャー、ガバナンス、ファイナンシャル・コストといったリスクを伴う。したがって、クリアなストラテジーの策定、徹底的なアナリシス、そしてM&A後のエフェクティブなインテグレーションが、ロングターム・サクセスを決定づける重要なファクターとなる。