Báo Cáo Tài Chính Là Gì? Cách Đọc Và Phân Loại Báo Cáo Tài Chính

Báo cáo tài chính phản ánh các hoạt động kinh doanh và hiệu quả tài chính của một công ty. Tìm hiểu cách mà các báo cáo này được sử dụng bởi các giám đốc điều hành, nhà đầu tư, và các tổ chức cho vay.

Báo cáo tài chính là gì?

Báo cáo tài chính là các báo cáo do doanh nghiệp lập ra để chi tiết các hoạt động tài chính và sức khỏe tài chính của công ty. Các báo cáo tài chính thường được kiểm toán bởi các cơ quan chính phủ và các kế toán viên để đảm bảo tính chính xác và phục vụ cho mục đích thuế, tài chính hoặc đầu tư.

Các báo cáo tài chính chính của doanh nghiệp vì lợi nhuận bao gồm bảng cân đối kế toán, báo cáo thu nhập, báo cáo lưu chuyển tiền tệ và báo cáo thay đổi vốn chủ sở hữu. Các tổ chức phi lợi nhuận sử dụng một bộ báo cáo tài chính tương tự, mặc dù chúng có tên gọi khác và truyền đạt thông tin khác nhau một chút.

Những điểm chính cần nắm về báo cáo tài chính

- Báo cáo tài chính cung cấp cho chính phủ, nhà đầu tư, giám đốc điều hành và các tổ chức cho vay một cái nhìn tổng quan về các hoạt động tài chính và khả năng sinh lời của một công ty.

- Các báo cáo yêu cầu theo Nguyên Tắc Kế Toán Chấp Nhận Chung (GAAP) bao gồm bảng cân đối kế toán, báo cáo thu nhập và báo cáo lưu chuyển tiền tệ.

- Bảng cân đối kế toán cung cấp một cái nhìn tổng thể về tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm nhất định.

- Báo cáo thu nhập ghi nhận doanh thu và chi phí của một công ty, bao gồm cả lợi nhuận ròng gọi là thu nhập ròng.

- Báo cáo lưu chuyển tiền tệ (CFS) theo dõi cách một công ty sử dụng tiền để thanh toán các khoản nợ và tài trợ cho các hoạt động và đầu tư của mình.

Cách báo cáo tài chính hoạt động

Dữ liệu tài chính của một doanh nghiệp được sử dụng bởi các bên trong và ngoài để phân tích hiệu suất của công ty đó và đưa ra các dự đoán về hướng đi của giá cổ phiếu. Một trong những nguồn dữ liệu tài chính đáng tin cậy và đã được kiểm toán quan trọng nhất là báo cáo thường niên, trong đó chứa các báo cáo tài chính của công ty.

Các báo cáo tài chính được sử dụng bởi các nhà đầu tư, nhà phân tích thị trường và các chủ nợ để đánh giá sức khỏe tài chính và tiềm năng thu nhập của một công ty. Ba báo cáo tài chính chính bao gồm bảng cân đối kế toán, báo cáo thu nhập và báo cáo lưu chuyển tiền tệ.

Không phải tất cả các báo cáo tài chính đều được lập theo cùng một quy tắc kế toán. Các quy tắc được các công ty Mỹ sử dụng được gọi là Nguyên Tắc Kế Toán Chấp Nhận Chung (GAAP), trong khi các quy tắc thường được các công ty quốc tế sử dụng là Chuẩn Mực Báo Cáo Tài Chính Quốc Tế (IFRS). Ngoài ra, các cơ quan chính phủ Mỹ sử dụng một bộ quy tắc báo cáo tài chính khác.

Hiểu về bảng cân đối kế toán

Bảng cân đối kế toán của một công ty cung cấp một cái nhìn tổng quan về tài sản, nợ phải trả và vốn chủ sở hữu của công ty tại một thời điểm và ngày cụ thể. Ngày ở đầu bảng cân đối kế toán cho biết thời điểm ảnh chụp này được thực hiện; đây thường là cuối kỳ báo cáo hàng năm của công ty. Dưới đây là phân tích các mục trong bảng cân đối kế toán.

Tài sản

- Tiền mặt và các khoản tương đương tiền là tài sản có tính thanh khoản cao, bao gồm các tín phiếu kho bạc và chứng chỉ tiền gửi.

- Các khoản phải thu là số tiền mà khách hàng còn nợ công ty cho việc bán sản phẩm và dịch vụ của mình.

- Hàng tồn kho là các sản phẩm mà công ty hiện đang nắm giữ và dự định bán như một phần của hoạt động kinh doanh. Hàng tồn kho có thể bao gồm hàng hóa đã hoàn thành, sản phẩm dở dang chưa hoàn thành hoặc nguyên liệu thô hiện đang có mà chưa được sử dụng.

- Chi phí trả trước là các chi phí được trả trước so với khi chúng đến hạn. Các chi phí này được ghi nhận là tài sản vì giá trị của chúng chưa được công nhận; nếu không được công nhận lợi ích, công ty về lý thuyết sẽ được hoàn trả lại.

- Bất động sản, nhà xưởng và thiết bị (PPE) là tài sản vốn được công ty sở hữu để phục vụ lâu dài. Điều này bao gồm các tòa nhà được sử dụng để sản xuất hoặc máy móc hạng nặng được sử dụng để xử lý nguyên liệu thô.

- Đầu tư là các tài sản được giữ để tăng trưởng trong tương lai mang tính đầu cơ. Những tài sản này không được sử dụng trong hoạt động; chúng chỉ được giữ lại để tăng giá trị vốn.

- Thương hiệu, bằng sáng chế, lợi thế thương mại và các tài sản vô hình khác không thể chạm vào nhưng mang lại lợi ích kinh tế (và thường là lâu dài) cho công ty.

Nợ phải trả

- Các khoản phải trả là các hóa đơn cần thanh toán như một phần của hoạt động kinh doanh. Điều này bao gồm hóa đơn điện nước, hóa đơn thuê nhà và các nghĩa vụ mua nguyên liệu thô.

- Tiền lương phải trả là các khoản thanh toán cần phải trả cho nhân viên vì thời gian đã làm việc.

- Các khoản nợ phải trả là các công cụ nợ được ghi nhận chính thức, bao gồm lịch thanh toán và số tiền cần thanh toán.

- Cổ tức phải trả là các cổ tức đã được công bố để trao cho cổ đông nhưng chưa được thanh toán.

- Nợ dài hạn có thể bao gồm nhiều nghĩa vụ, bao gồm quỹ chìm, các khoản thế chấp hoặc các khoản vay khác đến hạn trong thời gian hơn một năm.

Nợ ngắn hạn được ghi nhận là nợ phải trả hiện tại, tách biệt với nợ dài hạn.

Vốn chủ sở hữu

- Vốn chủ sở hữu là tổng tài sản của công ty trừ đi tổng nợ phải trả. Vốn chủ sở hữu (còn được gọi là vốn cổ đông) đại diện cho số tiền sẽ được trả lại cho các cổ đông nếu tất cả tài sản được thanh lý và tất cả các khoản nợ được thanh toán.

- Lợi nhuận giữ lại là một phần của vốn chủ sở hữu; đây là số tiền thu nhập ròng chưa được trả cho cổ đông dưới dạng cổ tức.

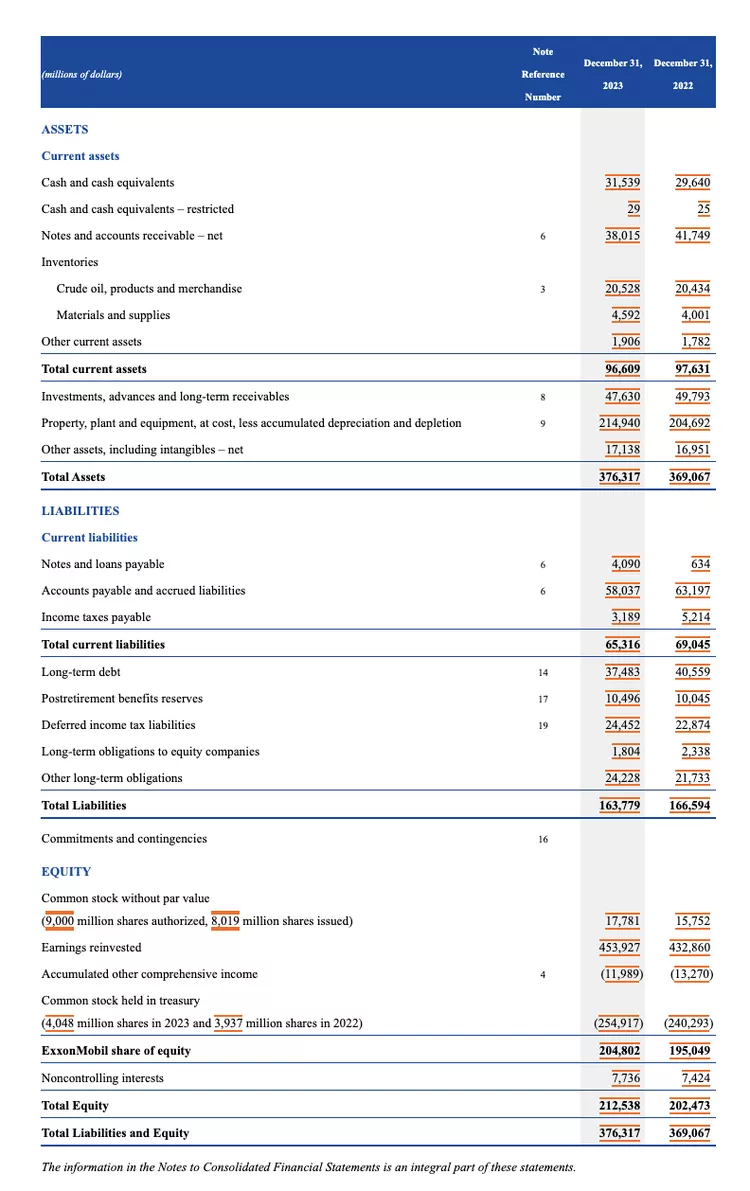

Ví dụ về bảng cân đối kế toán

Dưới đây là một phần bảng cân đối kế toán của Tập đoàn ExxonMobil (XOM) cho năm tài chính 2023, được báo cáo vào ngày 31 tháng 12 năm 2023.

- Tổng tài sản là 376,3 tỷ USD.

- Tổng nợ phải trả là 163,8 tỷ USD.

- Tổng vốn chủ sở hữu là 212,5 tỷ USD.

- Tổng nợ phải trả và vốn chủ sở hữu là 376,6 tỷ USD, bằng tổng tài sản trong giai đoạn này.

Hiểu về báo cáo thu nhập

Không giống như bảng cân đối kế toán, báo cáo thu nhập bao gồm một khoảng thời gian, thường là một năm hoặc một quý. Báo cáo thu nhập cung cấp một cái nhìn tổng thể về doanh thu, chi phí, thu nhập ròng và thu nhập trên mỗi cổ phiếu trong thời gian đó.

Mục đích chính của báo cáo thu nhập là truyền đạt chi tiết về lợi nhuận và kết quả tài chính của các hoạt động kinh doanh; tuy nhiên, nó có thể rất hiệu quả trong việc cho thấy liệu doanh số bán hàng hoặc doanh thu có tăng lên khi so sánh qua nhiều giai đoạn hay không, điều này cung cấp thông tin có giá trị về sự thành công của các hoạt động đối với giám đốc điều hành và ban quản lý.

Các nhà đầu tư cũng có thể thấy quản lý của công ty kiểm soát chi phí tốt như thế nào để xác định liệu những nỗ lực của công ty trong việc giảm chi phí bán hàng có thể tăng lợi nhuận theo thời gian hay không.

Doanh thu

Doanh thu được chia thành ba loại: doanh thu hoạt động, doanh thu không hoạt động và thu nhập khác.

Doanh thu hoạt động là doanh thu kiếm được từ việc bán sản phẩm hoặc dịch vụ của công ty. Doanh thu hoạt động của một nhà sản xuất ô tô sẽ được nhận từ việc sản xuất và bán ô tô. Doanh thu hoạt động được tạo ra từ các hoạt động kinh doanh cốt lõi của công ty.

Doanh thu không hoạt động là thu nhập kiếm được từ các hoạt động kinh doanh không cốt lõi. Những doanh thu này nằm ngoài chức năng chính của doanh nghiệp. Một số ví dụ về doanh thu không hoạt động bao gồm thu nhập từ:

- Lãi suất kiếm được từ tiền mặt trong ngân hàng

- Cho thuê tài sản

- Quan hệ đối tác chiến lược như việc nhận tiền bản quyền

- Trưng bày quảng cáo đặt trên tài sản của công ty

Thu nhập khác là doanh thu kiếm được từ các hoạt động khác. Thu nhập khác có thể bao gồm lợi nhuận từ việc bán tài sản dài hạn như đất, xe cộ hoặc công ty con.

Chi phí

Các chi phí chính phát sinh trong quá trình kiếm doanh thu từ hoạt động chính của doanh nghiệp. Chi phí bao gồm:

- Giá vốn hàng bán (COGS)

- Chi phí bán hàng, quản lý và hành chính (SG&A)

- Khấu hao hoặc phân bổ

- Nghiên cứu và phát triển (R&D).

Các chi phí điển hình bao gồm lương nhân viên, hoa hồng bán hàng và các tiện ích như điện và vận chuyển.

Chi phí liên quan đến các hoạt động phụ bao gồm lãi suất phải trả trên các khoản vay hoặc nợ. Lỗ từ việc bán một tài sản cũng được ghi nhận là chi phí.

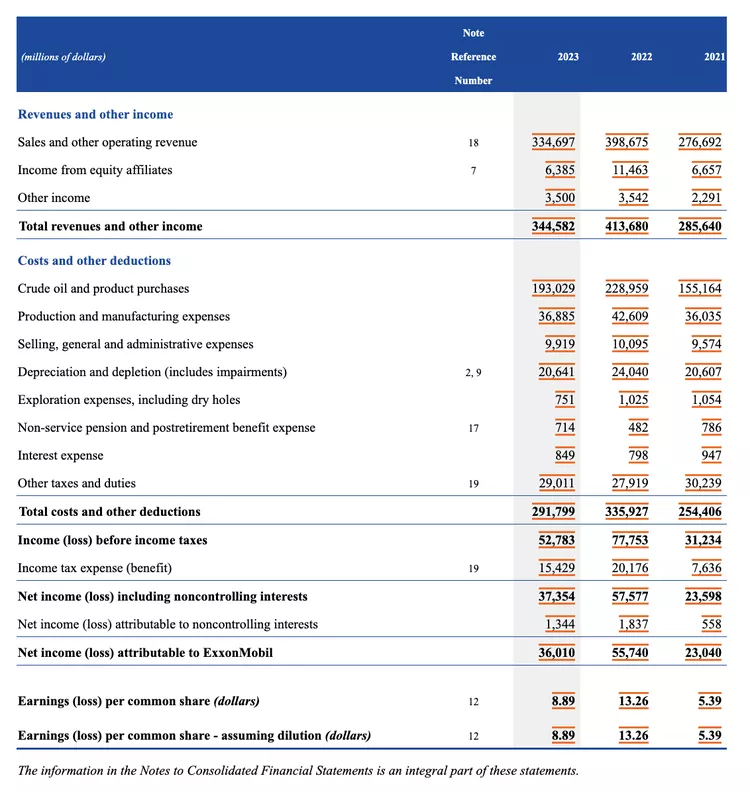

Ví dụ về báo cáo thu nhập

Dưới đây là một phần báo cáo thu nhập của Tập đoàn ExxonMobil cho năm tài chính 2023, được báo cáo vào ngày 31 tháng 12 năm 2023.

- Tổng doanh thu là 344,6 tỷ USD.

- Tổng chi phí là 291,8 tỷ USD.

- Thu nhập ròng hoặc lợi nhuận là 36 tỷ USD.

Hiểu về báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ (CFS) cho thấy cách tiền được kiếm và chi tiêu bởi một công ty. Báo cáo lưu chuyển tiền tệ bổ sung cho bảng cân đối kế toán và báo cáo thu nhập.

Báo cáo lưu chuyển tiền tệ cho phép các nhà đầu tư hiểu được hoạt động của công ty, nguồn gốc của tiền và cách tiền được chi tiêu. Báo cáo lưu chuyển tiền tệ cũng cung cấp cái nhìn về liệu công ty có đang ở trong tình trạng tài chính ổn định hay không.

Báo cáo lưu chuyển tiền tệ bao gồm ba phần báo cáo về các hoạt động khác nhau mà công ty sử dụng tiền mặt.

Hoạt động kinh doanh

Các hoạt động kinh doanh trong CFS bao gồm bất kỳ nguồn và cách sử dụng tiền nào từ việc điều hành doanh nghiệp và bán sản phẩm hoặc dịch vụ của mình. Tiền từ hoạt động bao gồm bất kỳ thay đổi nào được thực hiện trong:

- Các khoản tiền mặt phải thu

- Khấu hao

- Hàng tồn kho

- Các khoản phải trả

Các giao dịch này cũng bao gồm lương, thanh toán thuế thu nhập, thanh toán lãi suất, tiền thuê và các khoản thu từ việc bán sản phẩm hoặc dịch vụ.

Hoạt động đầu tư

Các hoạt động đầu tư bao gồm bất kỳ nguồn và cách sử dụng tiền nào từ các khoản đầu tư của công ty vào tương lai dài hạn của mình, bao gồm các thay đổi trong thiết bị, tài sản hoặc các khoản đầu tư liên quan đến tiền mặt từ đầu tư. Điều này bao gồm:

- Việc mua hoặc bán tài sản

- Các khoản vay được thực hiện cho nhà cung cấp hoặc nhận từ khách hàng

- Thanh toán liên quan đến việc sáp nhập hoặc mua lại

- Việc mua sắm tài sản cố định như bất động sản, nhà xưởng và thiết bị (PPE)

Hoạt động tài chính

Tiền từ các hoạt động tài chính bao gồm tiền từ các nhà đầu tư hoặc ngân hàng, cũng như tiền trả cho cổ đông. Các hoạt động tài chính bao gồm:

- Phát hành nợ

- Phát hành vốn cổ phần

- Mua lại cổ phiếu

- Các khoản vay

- Cổ tức đã trả

- Thanh toán nợ

Báo cáo lưu chuyển tiền tệ đối chiếu báo cáo thu nhập với bảng cân đối kế toán trong ba hoạt động kinh doanh chính.

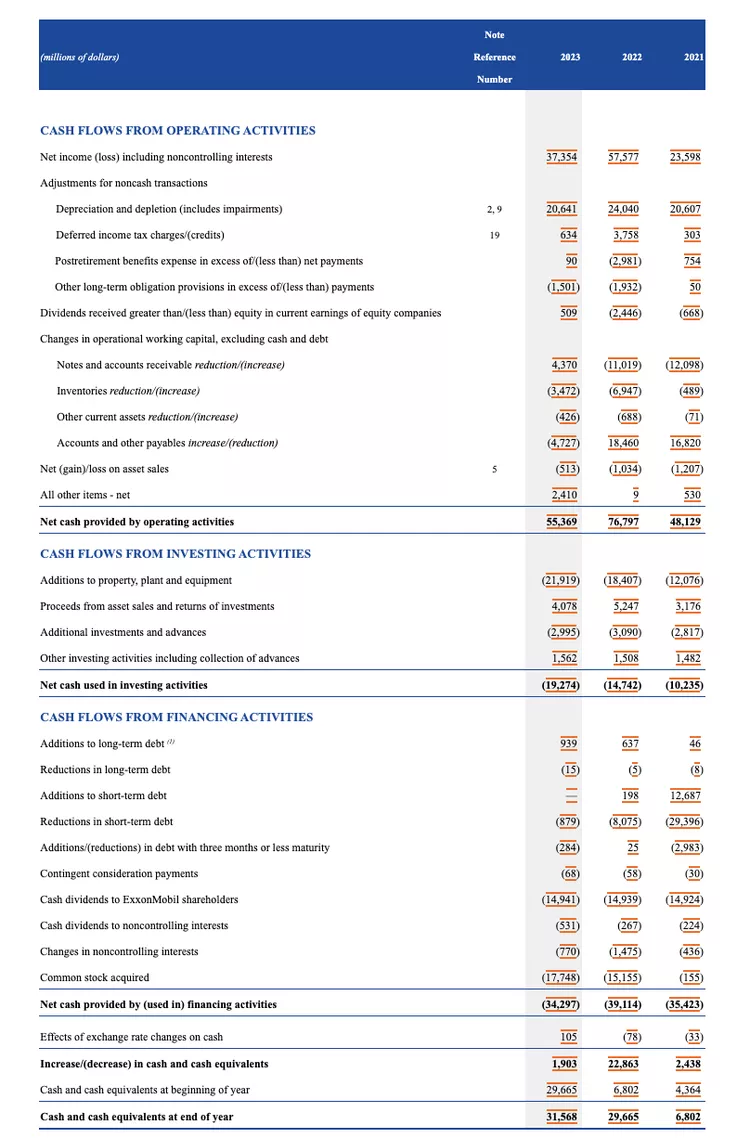

Ví dụ về báo cáo lưu chuyển tiền tệ

Dưới đây là một phần báo cáo lưu chuyển tiền tệ của Tập đoàn ExxonMobil cho năm tài chính 2023, được báo cáo vào ngày 31 tháng 12 năm 2023. Chúng ta có thể thấy ba khu vực của báo cáo lưu chuyển tiền tệ và kết quả của chúng.

- Hoạt động kinh doanh tạo ra dòng tiền dương 55,4 tỷ USD.

- Các hoạt động đầu tư tạo ra dòng tiền âm -19,3 tỷ USD trong giai đoạn này. Các khoản bổ sung cho bất động sản, nhà xưởng và thiết bị chiếm phần lớn dòng tiền âm, có nghĩa là công ty đã đầu tư vào tài sản cố định mới.

- Các hoạt động tài chính tạo ra dòng tiền âm -34,3 tỷ USD trong giai đoạn này. Các khoản cổ tức trả cho cổ đông và việc mua lại cổ phiếu phổ thông chiếm phần lớn các dòng tiền âm.

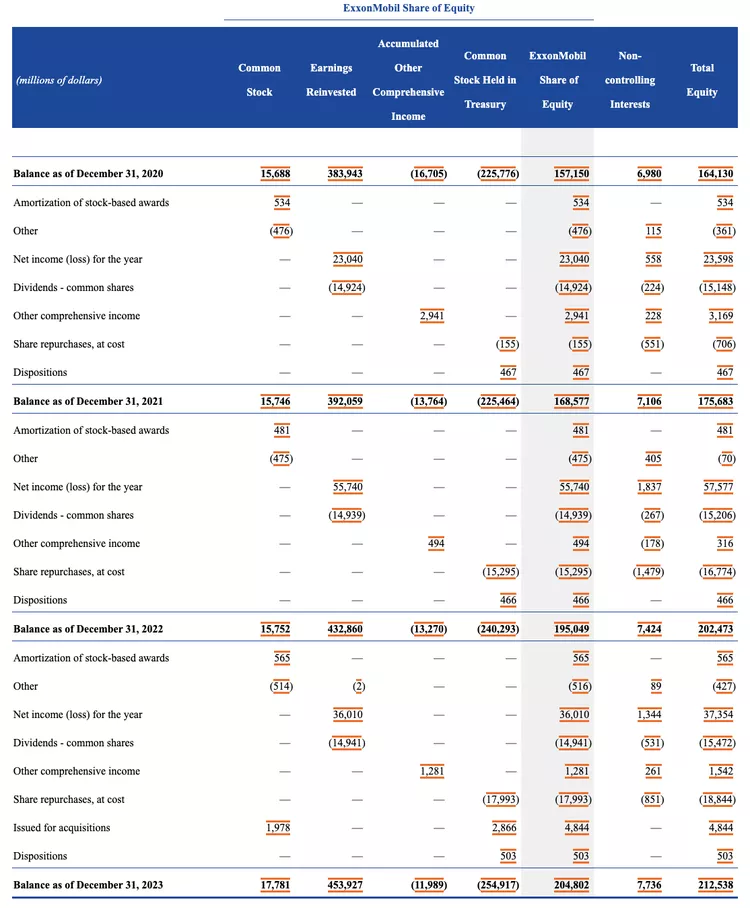

Hiểu về báo cáo thay đổi vốn chủ sở hữu

Báo cáo thay đổi vốn chủ sở hữu theo dõi tổng vốn chủ sở hữu theo thời gian. Thông tin này liên kết trở lại với bảng cân đối kế toán trong cùng kỳ; số dư cuối kỳ trong báo cáo thay đổi vốn chủ sở hữu bằng với tổng vốn chủ sở hữu được báo cáo trên bảng cân đối kế toán. Các nhà đầu tư sử dụng thông tin này để hiểu về lợi nhuận của một công ty và cổ phiếu của nó.

Công thức thay đổi vốn chủ sở hữu sẽ khác nhau giữa các công ty; nói chung, có một số thành phần:

- Vốn đầu kỳ: Đây là vốn cuối kỳ của kỳ trước được chuyển sang đầu kỳ của kỳ tiếp theo.

- (+) Thu nhập ròng: Đây là số thu nhập mà công ty kiếm được trong một kỳ nhất định. Thu nhập từ hoạt động được tự động công nhận là vốn chủ sở hữu trong công ty, và thu nhập này được chuyển vào lợi nhuận giữ lại vào cuối năm.

- (-) Cổ tức: Đây là số tiền được trả cho các cổ đông từ lợi nhuận. Thay vì giữ lại toàn bộ lợi nhuận của công ty, công ty có thể chọn phân chia một phần lợi nhuận cho các nhà đầu tư.

- (+/-) Thu nhập khác toàn diện: Đây là sự thay đổi kỳ này qua kỳ khác trong thu nhập khác toàn diện. Tùy thuộc vào các giao dịch, số liệu này có thể là một khoản tăng hoặc giảm từ vốn chủ sở hữu.

Trong báo cáo thay đổi vốn chủ sở hữu của ExxonMobil, công ty cũng ghi nhận hoạt động cho việc mua lại, thanh lý, phân bổ các khoản thưởng bằng cổ phiếu và các hoạt động tài chính khác. Thông tin này hữu ích để phân tích xem bao nhiêu tiền được công ty giữ lại để phát triển trong tương lai thay vì phân phối ra ngoài.

Hiểu về báo cáo thu nhập toàn diện

Một báo cáo tài chính thường ít được sử dụng hơn, báo cáo thu nhập toàn diện tóm tắt thu nhập ròng tiêu chuẩn trong khi cũng kết hợp các thay đổi trong thu nhập khác toàn diện (OCI). Thu nhập khác toàn diện bao gồm tất cả các khoản lãi và lỗ chưa được ghi nhận trên báo cáo thu nhập.

Báo cáo tài chính này cho thấy tổng thay đổi thu nhập của một công ty, bao gồm cả các khoản lãi và lỗ chưa được ghi nhận theo các quy tắc kế toán. Các nhà đầu tư và tổ chức cho vay có thể sử dụng thông tin này để có một bức tranh chi tiết và toàn diện hơn về sức khỏe tài chính của một công ty.

Các ví dụ về các giao dịch được báo cáo trên báo cáo thu nhập toàn diện bao gồm:

- Thu nhập ròng (từ báo cáo thu nhập)

- Lãi hoặc lỗ chưa thực hiện từ chứng khoán nợ

- Lãi hoặc lỗ chưa thực hiện từ công cụ phái sinh

- Điều chỉnh dịch thuật chưa thực hiện do ngoại tệ

- Lãi hoặc lỗ chưa thực hiện từ các chương trình hưu trí

Trong ví dụ dưới đây, ExxonMobil có hơn 1 tỷ USD thu nhập chưa được công nhận. Thay vì chỉ báo cáo 36 tỷ USD thu nhập ròng, ExxonMobil báo cáo 37,3 tỷ USD thu nhập toàn bộ khi xem xét thu nhập khác toàn diện.

Báo cáo tài chính của các tổ chức phi lợi nhuận

Các tổ chức phi lợi nhuận ghi nhận các giao dịch tài chính qua một bộ báo cáo tài chính tương tự. Tuy nhiên, các tổ chức phi lợi nhuận không có cổ đông và không chia lợi nhuận. Do đó, họ sử dụng các báo cáo tài chính khác để báo cáo các hoạt động, thu nhập và chi phí của mình.

Các báo cáo tài chính này được sử dụng bởi:

- Các nhà tài trợ, để đánh giá các hoạt động của một tổ chức phi lợi nhuận trước khi quyên góp

- Nội bộ hoặc kiểm toán viên, để đảm bảo rằng các quỹ được huy động bởi một tổ chức phi lợi nhuận được sử dụng đúng cách

- Các cơ quan chính phủ, để đảm bảo rằng một tổ chức phi lợi nhuận tuân thủ đầy đủ các yêu cầu pháp lý và thuế

Báo cáo vị trí tài chính

Đây là tương đương với bảng cân đối kế toán của một thực thể vì lợi nhuận. Sự khác biệt lớn nhất là các tổ chức phi lợi nhuận không có vốn chủ sở hữu. Bất kỳ số dư dư thừa nào sau khi tất cả tài sản đã được thanh lý và nợ phải trả đã được thanh toán sẽ được gọi là "tài sản ròng."

Báo cáo hoạt động

Đây là tương đương với báo cáo thu nhập của một thực thể vì lợi nhuận. Báo cáo này theo dõi các thay đổi trong hoạt động theo thời gian, bao gồm báo cáo về quyên góp, trợ cấp, doanh thu từ sự kiện và chi phí để thực hiện mọi thứ.

Báo cáo chi phí chức năng

Báo cáo này đặc biệt dành cho các tổ chức phi lợi nhuận. Báo cáo chi phí chức năng báo cáo các chi phí theo chức năng của thực thể (thường được chia thành chi phí hành chính, chương trình hoặc gây quỹ). Thông tin này được phân phối ra công chúng để giải thích tỷ lệ chi tiêu của toàn công ty liên quan trực tiếp đến sứ mệnh của tổ chức phi lợi nhuận.

Báo cáo lưu chuyển tiền tệ

Đây là tương đương với báo cáo lưu chuyển tiền tệ của một thực thể vì lợi nhuận. Mặc dù các tài khoản được liệt kê có thể khác nhau do tính chất khác biệt của một tổ chức phi lợi nhuận, báo cáo này vẫn được chia thành các hoạt động kinh doanh, đầu tư và tài chính.

Hạn chế của báo cáo tài chính

Mặc dù các báo cáo tài chính cung cấp nhiều thông tin về một công ty, chúng cũng có những hạn chế. Các báo cáo thường được diễn giải khác nhau, vì vậy các nhà đầu tư thường rút ra các kết luận khác nhau về hiệu suất tài chính của một công ty.

Ví dụ, một số nhà đầu tư có thể muốn mua lại cổ phiếu, trong khi những người khác có thể muốn thấy số tiền đó được đầu tư vào tài sản dài hạn. Mức nợ của một công ty có thể được chấp nhận đối với một nhà đầu tư, trong khi một nhà đầu tư khác có thể có mối quan tâm về mức độ nợ của công ty.

Khi phân tích các báo cáo tài chính, điều quan trọng là so sánh nhiều kỳ để xác định bất kỳ xu hướng nào và so sánh kết quả của công ty với các đối thủ cạnh tranh trong cùng ngành.

Cuối cùng, báo cáo tài chính chỉ đáng tin cậy khi thông tin được đưa vào báo cáo là chính xác. Rất thường xuyên, đã có tài liệu ghi lại rằng hoạt động tài chính gian lận hoặc kiểm soát kém đã dẫn đến các báo cáo tài chính không chính xác nhằm đánh lừa người dùng. Ngay cả khi phân tích các báo cáo tài chính đã được kiểm toán, người dùng vẫn cần đặt niềm tin vào tính hợp lệ của báo cáo và các con số được hiển thị.

Các kiểm toán viên bên ngoài đánh giá xem liệu các báo cáo tài chính của một công ty có được lập theo các quy tắc kế toán tiêu chuẩn hay không. Điều này đảm bảo rằng tất cả các công ty đều báo cáo tài chính của mình theo cùng một cách, điều này cho phép các nhà đầu tư, tổ chức cho vay và những người khác dễ dàng hiểu các báo cáo của họ hơn. Các kiểm toán viên bên ngoài cũng đảm bảo rằng các báo cáo tài chính này là chính xác, không có các sai sót hoặc thiếu sót, dù vô tình hay cố ý.

Những loại báo cáo tài chính thường gặp

Ba loại báo cáo tài chính chính là bảng cân đối kế toán, báo cáo thu nhập và báo cáo lưu chuyển tiền tệ. Ba báo cáo này cùng nhau cho thấy tài sản và nợ phải trả của một doanh nghiệp, doanh thu và chi phí, cũng như dòng tiền của nó từ các hoạt động kinh doanh, đầu tư và tài chính.

Những lợi ích của báo cáo tài chính là gì?

Báo cáo tài chính cho thấy cách mà một doanh nghiệp hoạt động. Chúng cung cấp cái nhìn về cách doanh nghiệp tạo ra doanh thu, doanh thu đó là bao nhiêu, chi phí kinh doanh là bao nhiêu, cách quản lý tiền mặt hiệu quả như thế nào và tài sản và nợ phải trả của doanh nghiệp là gì. Báo cáo tài chính cho thấy một công ty được quản lý tốt hay kém.

Nên đọc báo cáo tài chính như thế nào?

Báo cáo tài chính được đọc theo nhiều cách khác nhau. Đầu tiên, báo cáo tài chính có thể được so sánh với các kỳ trước để hiểu rõ hơn về các thay đổi theo thời gian. Báo cáo tài chính cũng có thể được so sánh giữa các đối thủ cạnh tranh trong cùng ngành để thấy được sự khác biệt trong hoạt động kinh doanh và lợi nhuận của họ. Bằng cách so sánh báo cáo tài chính với các công ty khác, các nhà phân tích có thể có cái nhìn rõ ràng hơn về những công ty nào đang hoạt động tốt nhất và những công ty nào đang tụt hậu so với phần còn lại của ngành.

GAAP là gì?

Nguyên Tắc Kế Toán Chấp Nhận Chung (GAAP) là các quy tắc mà các công ty ở Hoa Kỳ sở hữu công khai phải tuân thủ khi lập báo cáo tài chính của mình. Đây là các hướng dẫn giải thích cách ghi nhận các giao dịch, khi nào nên ghi nhận doanh thu và khi nào cần ghi nhận chi phí. Các công ty quốc tế có thể sử dụng một bộ quy tắc tương tự nhưng khác biệt gọi là Chuẩn Mực Báo Cáo Tài Chính Quốc Tế (IFRS).

Kết luận

Báo cáo tài chính là phương tiện để đánh giá bên ngoài hiệu suất tài chính của một công ty. Bảng cân đối kế toán báo cáo sức khỏe tài chính của công ty thông qua tính thanh khoản và khả năng thanh toán, trong khi báo cáo thu nhập báo cáo về khả năng sinh lời. Báo cáo lưu chuyển tiền tệ kết hợp hai báo cáo này lại với nhau bằng cách theo dõi các nguồn và sử dụng tiền mặt. Cùng nhau, các báo cáo tài chính này cung cấp một cái nhìn tổng quan về tình trạng tài chính của doanh nghiệp, được sử dụng bởi ban quản lý, nhà đầu tư, chính phủ và các tổ chức cho vay.